年収600万円になりたいサラリーマン「年収600万円の手取りと税金、生活レベルは?貯金はいくらくらいあればいいの?」

👆こんな疑問にお答えします。

サラリーマンになった時、勝ち組みの仲間入りとして、年収1000万円を目指す前に、まず年収600万円を目指していました。

目指しているというか1つのラインとして見てる人は多いかと思うんですね。

以前の記事でも書いたのが好評だったのですが、驚く人は多いのですが、年収600万円は高収入の部類に入ります。

何故なら平均年収420万円をはるかに上回るからですね。

年収1000万円は確かにサラリーマンの年収で言えば高い方に入りますが、その分、税金で払わなければいけない金額も増えます。稼げば稼ぐほど納税が増えるのが日本のルールですね。

ということで今回はまず多くのサラリーマンが目指す、年収600万円で得られる生活レベルや、税金、手取りなど実際問題どうなのか?というところに迫っていきたいと思います。

年収600万円の手取り

年収600万円サラリーマンの手取りはいくらなのか?

手取り年収は約468万円

これには約130万円近く税金等がかかっています。

生活費や家賃など子供の有無によってもここからさらに減ることになりますが、税金等を差し引いた金額で手取り約468万円ということですね。

なので大体のイメージとしては450万円前後と考えて頂くといいかと思います。

年収600万円の月の手取り

これを月の給料に換算すると月約35万円(30~35万円)となります。ボーナスは別ですね。

正直独身であればなに不自由なく生きて行く事ができる金額ですが、子供2人、奥さん1人の4人家族、となってくると生活は余裕でできますが、色々と考えて行かないといけない、金額であると言えます。

僕の知り合いのサラリーマンは年収600万円で独身ですが、車に趣味にとなに不自由なくお金が使えて、もちろん限度はありますけど、貯金もできていると言っていました。

当然これは独身の話で家族を養って行ったりすることを考えると、いくら勝ち組みの仲間入りができた年収600万円でも贅沢しすぎたりすると、お尻に火がつくので注意です。

トップ数%の勝ち組だ!とおもってお金を使いすぎるとかなり危険なことになるので注意、というわけですね。年収800万円1000万円になるとそう感じる人が増え、危険になる事は多いみたいです。

プライドって怖い。

年収600万円に到達するまでには、どういう会社に入って新卒として働けばいいのか?まとめましたので、こちらも合わせてチェックしてみてくださいね。

⇒新卒の平均年収は300万~400万円?手取りやボーナス、貯金額はいくら?

年収600万円の税金

では年収600万円の税金の内訳についてみていきましょう。

所得税、275,850円

住民税、192,006円

社会保険料、847,500円

(内訳)

・健康保険246,000円

・厚生年金549,000円

・雇用保険52,500円

の、計1,315,356円かかっています。

年収600万円-1,315,356円=手取り年収は約468万円ということになります。

もちろんその他にも必然的に支払わなければならないモノはたくさんあるかと思いますので、最終的に手元に残るのはさらに減るかと思います。

- 年収400万円の手取りは約320万円

- 年収500万円の手取りは約395万円

- 年収700万円の手取りは約535万円

- 年収800万円の手取りは約600万円

- 年収900万円の手取りは約665万円

- 年収1000万円の手取りは約730万円

という感じです。(全て独身の場合です)

家族持ちであればこの手取りに+4%くらいでイメージされるといいです。

マイホームを購入したら35年フルローンで、大体月々の支払いが10万円以上くらい乗ってきますので子供が生まれるとなると、貯金はなかなかできないわけですね。

年収600万円のサラリーマンの比率

では年収600万円のサラリーマンの比率についてみていきます。

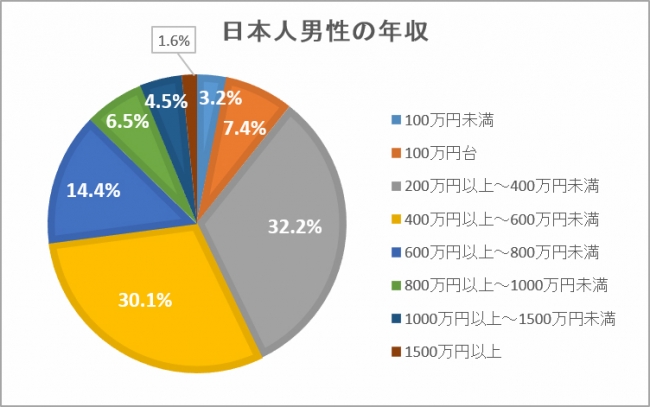

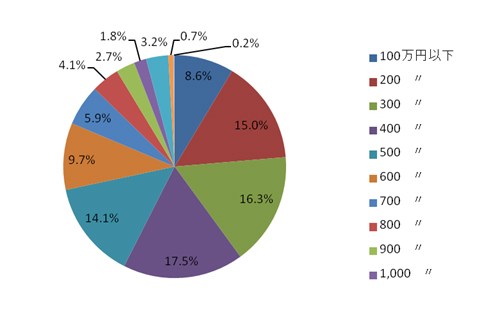

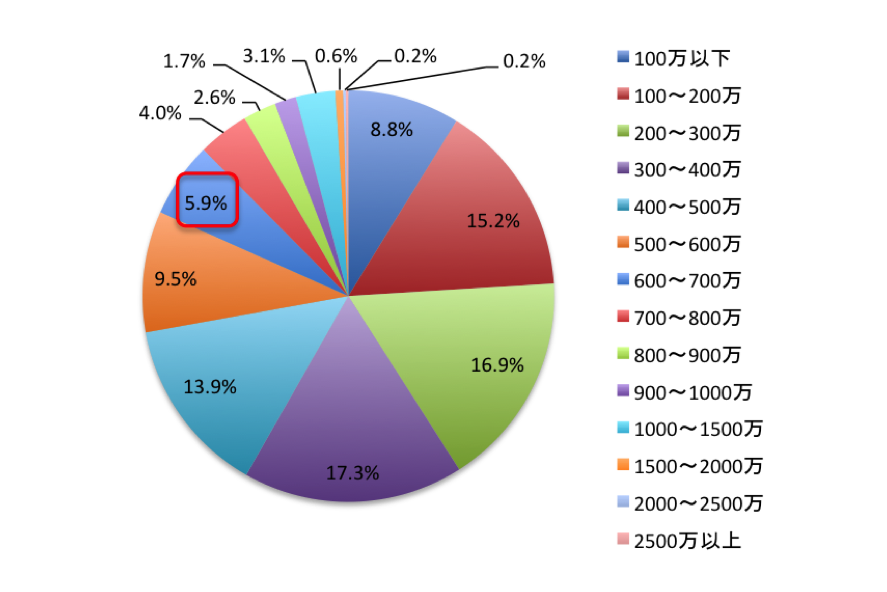

年収600万円のサラリーマンは、全体の5,9%となっています。

大台の年収1000万円は約3%ですね。

年代や調査結果によって年収600万円台の割合は若干変わったりしていますが、約6%、100人中6人程度、にとどまっています。相当狭き門ですね。これは。

ちなみに、国税庁によると、年収600万~700万円は男女合計で、5.9%、です。

一番多い層が300~400万円(17.3%)で、続いて200万~300万円(16.9%)100~200万円(15.2%)

ということでこの3つをすべて足して3で割ると、年収400万円以下を合わせると58,2%となることから全体の約6割が年収400万円以下となります。

- 男性だけの場合だと年収600万円台は全体の8,4%。

- 女性だけの場合だと年収600万円台は全体の2.3%

男性が、約220万人、女性が36万人。年収600万円に到達するのは、男女合わせ約256万人。

年収600万円の難易度とは

男性は全体の約8%ということで、100人中8人は年収600万円に到達するという計算になります。

これでもなかなか厳しい数字だということがわかると思います。

さらに年収600万円の男性は、結婚している人が多いという事実も・・・。

また、女性は2,3%ということで、これまたさらに、かなり厳しい状況です。男性と比べても明らかに女性の方がその割合が少ないです。

もちろん、女性は産休、育休などを使われる方も多いですし、職場復帰の環境が整えられていなかったり、家事との両立でパートや非正規などといった正社員で働く人が少ないという理由も大いに関係してきています。

男女の年収についてはこちらにまとめましたのでチェックしてみてください。

といっても男性が育休をとれる会社も徐々に増えてきて、女性がどんどん社会進出していく背景があるので女性の年収は今後確実に伸びてくることが予想されますね!

年収600万円の生活レベル

年収600万円の生活レベルは一体どんなものなのか?

単身者の月平均出費は約16万円

2018年の総務省「家計調査」によると、単身世帯の月平均消費支出は約16.2万円という結果となっていました。

年収600万円の手取り額が38万円前後なので、結婚していなければかなり余裕がありますよね。

僕の友人も千葉に独身で暮らしていますが、年収600万円で、370万円の車CX5を駐車場付きのマンションで維持してたり、ゴルフをしたり何も不自由ない感じが伝わってきます笑

年収600万円で手に入るモノは、実は多くあります。

もちろん無理してしまうことは禁物ですが、しっかり計画して手に入れていくぶんには大丈夫です。

2人以上の世帯の平均消費支出は1か月約29万円

年収600万円の人の、月の手取りはだいたい38万円とすると、10万円前後は貯金ができます。総務省家計調査より

- 家賃

- 食費、約8万円

- ローン

- 教育費、娯楽費、約3万円

- 習い事

- 交通費、通信費、約4万円

- 保険

- 家具

- 光熱費、約2万円

- その他

人によって差はありますが、イメージは上記の感じです。

年収600万円が車を買うなら

例えば車であれば、250万円以下の車であれば比較的簡単に買うことができます。

セレナ、アクセラにデミオ、フィットやノート、ヴェゼルにスイフト、軽自動車全て。このクラスの車なら比較的簡単です。

もちろんローンを組むわけですが、貯金を数年間出来るのであれば400万円台の車にも手が届きますね。

ハリアー、CX5、ヴォクシー、エスクワイアーなど人気のSUVやミニバンなども買えます。ヴェルファイヤーやアルファードといったのも射程圏内ですがやや高額なので無理は禁物と言えます。グレードなども考えて購入されるのが大切です。

年収600万円の家賃

- 平均家賃…約12万円

- 最高家賃…約17万円

- 駐車場代…0.8~4万円

家賃12万ってどうなんだろう?

でもこれが平均ですね。

高すぎる気がしないでもないですが、年収が上がると若干見栄も張りたくなるのかなと、田舎で質素に暮らしてる僕は思ったりします。

家族がいらっしゃる場合は、部屋数も増やさないといけないので、10万円を超えてくるケースは多くなるようです。

年収600万円の場合、月収は50万円ほど。手取りは月40万円程度です。なので家賃は17万円が限界か。

年収600万円の住宅ローン

世年収600万円だと、住宅ローンをがっつり組めます。

ちなみに、1年間の返済額は、約25%がよいとされています。

なので、600万円の25%、150万円前後ですね(120~180万円)

月々の返済額は10~15万円。

ボーナス月は+10万円くらいが目安です。

年収600万円の場合、金融機関からのローン最大の金額は約4,000万くらいです。

年収600万円の貯金額

年収600万円の貯金額ですが、その前に総務省の統計によると、貯蓄保有世帯の中央値は761万円、平均値1805万円でした。

年収600万円は、第Ⅲ階級(年収564万円から年収727万円)に入り、平均貯金額は1061万円。

貯金の中身は、通貨預金が3割、定期預金が4割、生命保険が2.5割。定期預金の額が500万円よりも増えてきています。

家賃にもよりますが、月手取りが34万円ぐらいなので、およそ毎月8~10万円ぐらいは貯蓄に回せる計算です。

ちなみに30代の平均貯蓄額は613万円で、世帯年収800万円台の年間貯蓄額99万円です。

⇒30代の平均年収、手取りはいくら!?男性、女性別に見てみようと思う

⇒40代の平均年収や手取りとランキング。男性、女性の差がすごい!?

年収600万円なら1年で約72万円の貯金が可能

なので年収600万円で大体、年に換算すると100万円貯金ができていれば多いようです。

平均は年間約72万円。家賃や子供の数にもよりますけども。

あくまでも平均なので参考程度にしかなりませんが、総務省家計調査では、家族世帯の平均貯蓄残高は、

- 20代(平均世帯年収490万円)が307万円、

- 30代(平均世帯年収631万円)が613万円、

- 40代(平均世帯年収736万円)が1,040万円程度

となっています。

結構多いでしょうか??20代前半は40万円くらいしか貯金がなかったです苦笑。後半になると増えてきて平均を上げている印象ですね。

合わせて高給取りになるにはどうすればいいのか、たくさんご質問をいただいたので、書いてみました。世知辛い感じですが、高給取りになれるのは本当に少数ですね。頑張るしかないです。

年収600万円を達成するために

年収600万円を達成しようと思えば、現状、年収400万円であれば200万円増やす必要があり、500万円であれば100万円を増やす必要があります。

年200万円は月約17万円、年100万円は月約8万円、の収入を増やすことができれば可能です。

僕はサラリーマン時代こういった副業や副収入は1つももっていませんでしたし、貯金もほとんどありませんでした。

1年目の年収は確か250万円なかったと思います。

飲み会とか無駄に実家に帰省したりして学生時代の方が貯金あったのでは?というレベルでした。そこから副業とかいろいろ調べてまずパソコンを買うことから始めてネットで色々調べ、副業をより深く知っていきました。

最初は、何せネットの副業なんて全く知らないし、パソコンがないので効率がえげつないくらい悪かったですね。

パソコンの使い方もわからず、ワイファイの存在を知るまでに1ヶ月くらいかかりました汗

そんなこんなで、ブログや転売、そしてアフィリエイトなどを知って、実践していくうちに自立をします。(実践初月は2000円の給料でしたw)

今ではコンサルティングや情報発信など色々させてもらっていますが、ほんの数年前までは年収300万円もない社畜でした。

600万円なんて2年働いても届かないレベルでしたがいまではそれの数十倍以上は自由に得ることができています。自分だけではなくコンサル生もしっかり結果を出してくれて自由に生きてくれています。

毎朝4時半起きで23時帰宅の金融機関の社畜から自由に生きて仲間とわいわいアウトドアなど楽しんだりもう5年以上になりますが、これからもがんばっていきます。

年収200万円台の社畜から社長になった軌跡を書いてみたのでよければご覧になって見てください。

では最後までご覧いただき

ありがとうございました。